Fjármál fjölskyldunnar

Í Morgunblaðinu í dag (19.feb.) er áhugaverð grein eftir Jóhönnu Ingvarsdóttur blaðamann Morgunblaðsins þar sem hún fær ýmis ráð vegna íbúðarlána hjá Vilhjálmi Bjarnasyni, formanni Félags fjárfesta og húsbyggjanda. Greinin nefnist „Tekur íbúðarlán í svissneskum frönkum“. Þó greinin fjalli fyrst og fremst um húsnæðislán til íbúðarkaupa á hún erindi við alla sem eru að velta fyrir sér muninum á lánum í íslenskri eða erlendri mynt. Grein Jóhönnu fer hér orðrétt á eftir:

Í Morgunblaðinu í dag (19.feb.) er áhugaverð grein eftir Jóhönnu Ingvarsdóttur blaðamann Morgunblaðsins þar sem hún fær ýmis ráð vegna íbúðarlána hjá Vilhjálmi Bjarnasyni, formanni Félags fjárfesta og húsbyggjanda. Greinin nefnist „Tekur íbúðarlán í svissneskum frönkum“. Þó greinin fjalli fyrst og fremst um húsnæðislán til íbúðarkaupa á hún erindi við alla sem eru að velta fyrir sér muninum á lánum í íslenskri eða erlendri mynt. Grein Jóhönnu fer hér orðrétt á eftir:

„Þegar húsnæðiskaupendur eru að velta fyrir sér erlendri lántöku umfram innlenda skal einblína á sterka gjaldmiðla með lágum vöxtum. Jóhanna Ingvarsdóttir fékk ráð hjá Vilhjálmi Bjarnasyni,formanni Félags fjárfesta og húsbyggjanda, sem ætlar að veðja á svissneska frankann.

Það er ekkert fráleitt fyrir einstaklinga í húsnæðishugleiðingum að taka erlent lán að því gefnu að þeir taki ekki lán þegar löngunin ber að dyrum heldur þegar aðstæður til þess eru hagstæðar. Lánastýring þarfnast nefnilega undirbúnings og ígrundaðrar athugunar,“ segir Vilhjálmur Bjarnason, viðskiptafræðingur og formaður Félags fjárfesta.

Vilhjálmur er sjálfur í byggingarhugleiðingum eftir að hafa fengið úthlutað lóð í Garðabæ og hefur eftir skoðun á innlendum og erlendum lánamöguleikum nýlega ákveðið að taka húsnæðislán í svissneskum frönkum frekar en að snúa sér að innlendu láni eða lánum í öðrum gjaldmiðlum.

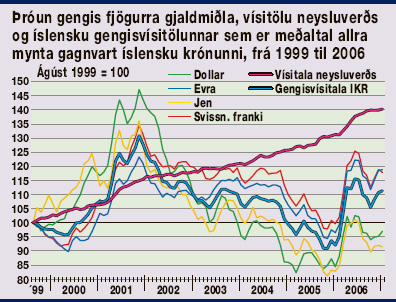

Vilhjálmur skoðaði stöðu fjögurra erlendra mynta og bar saman við vísitölu neysluverðs og íslensku gengisvísitöluna undanfarin sjö ár, eða frá ágúst 1999 til desember 2006. Niðurstaða hans var sú að það væri viðunandi áhætta nú að taka erlent lán til að brúa húsnæðiskaupin.

Erlenda lánið 2–3% hagstæðara

„Mér sýnist að þetta erlenda lán, sem ég kem til með að taka, sé hátt í 2–3% hagstæðara en það sem býðst mér hér innanlands. Með öðrum orðum eru vextir og verðbólga 2–3% hærri á innlendu lánunum en það sem býðst í erlendum myntum.

Svissneski frankinn stendur í dag sterkur og gæti því lækkað og vextir eru fremur lágir. Mér sýnist að ef ég yrði svo fyrir 7–8% áfalli myndi ég vinna það upp á einu til tveimur árum miðað við það að taka lán í íslenskum krónum og hugsanlega hafa ávinning eftir það,“ segir Vilhjálmur.

Þegar fólk er í húsnæðishugleiðingum verður það í fyrsta lagi að horfa á íbúðaverðið, í öðru lagi á greiðslugetu sína og í þriðja lagi hvaða lánamöguleikar eru í boði, innanlands og utan, og á hvaða kjörum.

Það þarf að horfa á vísitölu neysluverðs og íslensku gengisvísitöluna, sem er meðaltal allra mynta gagnvart íslensku krónunni. „Íslensku lánin bæði hjá bönkum og Íbúðalánasjóði eru að stofninum til eins. Þau kunna að sveiflast um 0,1– 0,2%, en megintalan fylgir vísitölu neysluverðs. Íslensk verðtrygging er íslenskum lántökum mjög þung. Gengistryggð lán eru hugsanlega léttari af því gefnu að menn taki lánin á réttum tíma, en þá þurfa þeir að gera svona stúdíu, eins og ég er nýlega búinn að gera á lánamarkaðnum fyrir mig persónulega.“

Sterkar erlendar myntir

Ef fólk hefur hug á erlendum lánum á það að taka lán í sterkum erlendum myntum, sem bera lága vexti. Franki og jen eru lágvaxta myntir. En á meðan frankinn stendur nú sterkur í sögulegu samhengi, stendur jenið fremur lágt. „Segja má að jenið og dollarinn hafi fylgst að. Vextir af dollurum eru þó mun hærri en af jeninu og því myndi ég velja jen umfram dollara, ef ég ætti að velja milli þessara tveggja gjaldmiðla. Að sama skapi hefur evran og frankinn fylgst að, en frankinn ber lægri vexti eða um 3% útlánavexti. Verðtrygging í erlendum myntum er svo óbeint innifalin í vöxtunum. Ég hef afráðið að taka húsnæðislán í einni mynt, svissneskum frönkum, því sú mynt stendur svo sterk, en ef ég ætti að taka lán í svokallaðri myntkörfu, myndi ég hafa hana í jenum og frönkum því þessar myntir hreyfast mjög mismunandi,“ segir Vilhjálmur.

Hræðsluáróður og lægri vextir

„Mér finnst hræðsluáróður íslensku bankanna um að Íslendingar verði að hafa tekjur í erlendum myntum undarlegur því öll höfum við tekjur í íslenskum krónum sem fylgja erlendum myntum þegar til lengri tíma er litið.  Þær leiðbeiningar bankanna um að viðkomandi lántakandi verði að hafa tekjur í erlendum gjaldeyri til að geta tekið erlent lán eru að hluta til réttar, en byggjast á því að viðkomandi einstaklingur sé asni. Sá hinn sami hlýtur að geta stýrt fjármálum sínum og notfært sér í ofanálag lægri vexti í erlendum myntum en bjóðast hér heima.

Þær leiðbeiningar bankanna um að viðkomandi lántakandi verði að hafa tekjur í erlendum gjaldeyri til að geta tekið erlent lán eru að hluta til réttar, en byggjast á því að viðkomandi einstaklingur sé asni. Sá hinn sami hlýtur að geta stýrt fjármálum sínum og notfært sér í ofanálag lægri vexti í erlendum myntum en bjóðast hér heima.

Það er allt í lagi að hræða fólk með gengisáhættutali enda þurfa lántakendur að vera sér meðvitandi um þá áhættu. Áföll bæði koma og fara og því þarf maður að vera svolítið viss um á hvaða tímapunkti rétt er að ráðast í lántökurnar. Það hefði t.d. verið hrein fásinna að taka erlent lán seint á árinu 2005 vegna þess hve íslenska krónan stóð þá sterk, en síðan hefur hún fallið um 20%. Gott hefði verið að taka erlent lán í júní 2006 og árið 1999 vegna þróunarinnar við neysluverðsvísitöluna og að því gefnu að vextir í erlendu myntunum hefðu verið hagstæðari en vextir af innlendum lánum. Krónan stendur nú enn veik og þá árar vel til að taka lán í erlendum sterkum myntum,“ segir Vilhjálmur að lokum“.

Morgunblaðið 19. febrúar 2007 /Jóhanna Ingvarsdóttir

Follow

Follow